KREDYT HIPOTECZNY TO ZOBOWIĄZANIE ZACIĄGANE CZĘSTO NA DŁUGIE LATA. ZOBOWIĄZANIA NA 20, 25 CZY 30 LAT TO STANDARD PRZY UMOWIE HIPOTECZNEJ. JESZCZE PRZED ZACIĄGNIĘCIEM TAKIEGO ZOBOWIĄZANIA WIELE OSÓB ZASTANAWIA SIĘ CZY BĘDĄ MOGLI TAKI KREDYT SPŁACIĆ WCZEŚNIEJ LUB TEŻ NADPŁACAĆ GO W MIARĘ MOŻLIWOŚCI. CZY TAKIE KROKI SĄ OPŁACALNE ORAZ CZY BANK NIE NALICZY ZA TAKĄ OPERACJE DODATKOWYCH OPŁAT?

Poniższy tekst precyzyjnie odpowie na te pytania i opisze na co należy zwrócić uwagę przed zaciągnięciem kredytu jak również pomoże osobom już posiadającym kredyt znaleźć informację jak to wygląda w ich trwającej już umowie.

W lipcu 2017 roku weszła w życie ustawa o kredycie hipotecznym, która ściśle reguluje opłaty jakie może pobrać od nas bank w przypadku wcześniejszej spłaty lub częściowej nadpłaty kredytu hipotecznego. Poniżej znajdziesz najważniejsze informację płynące z nowego prawa.

Bank ma możliwość pobierania prowizji za wcześniejszą spłatę lub nadpłatę kredytu hipotecznego jedynie przez 3 pierwsze lata trwania takiego kredytu. Dotyczy to kredytów ze zmienną stopą procentową czyli zdecydowanej większości zawieranych umów.

Maksymalna opłata to 3% salda kredytu pozostałego do spłaty.

Tyle mówi ustawa natomiast wiele banków postanowiło w swoich regulaminach jeszcze bardziej złagodzić konsekwencje przedterminowej spłaty. W zależności od banku spotkamy się z następującymi podejściami:

– Bank od samego początku umowy nie narzuca żadnej opłaty za spłatę kredytu przed terminem

– Bank w ciągu pierwszych 36 miesięcy pozwala bez żadnych opłat spłacić określoną część (20%, 30%,50%) kredytu i pobiera opłatę (maksymalnie 3%), ale tylko od nadwyżki ponad ten określony limit.

– Bank pobiera opłatę przez pełne pierwsze 36 miesięcy, ale jest ona niższa niż maksymalna. Możemy tu spotkać opłaty na poziomie 1, 1,5 czy 2%.

Co istotne po 3 latach wszystkie banki działające w Polsce muszą przyjąć wcześniejszą spłatę nie naliczając żadnych dodatkowych kosztów.

A co z kredytami ze stałą stopą oprocentowania ?

Ustawa odpowiada nam w dwóch punktach:

W przypadku kredytu hipotecznego, w którym stała stopa oprocentowania kredytu hipotecznego obowiązuje w danym okresie, kredytodawca może pobierać rekompensatę w tym okresie.

Rekompensata nie może być wyższa niż koszty kredytodawcy bezpośrednio związane z przedterminową spłatą.

Przepisy ustawy nie będą miały jednak zastosowania do umów zawieranych przed jej wejściem w życie i takie umowy będą regulowane umową i regulaminami banków, w których zostały zawarte. Jeśli chcesz się dowiedzieć jak to wygląda w Twojej umowie znajdź w niej paragraf dotyczący wcześniejszej całkowitej spłaty kredytu.

Czy to się opłaca ?

Biorąc pod lupę liczby odpowiedź brzmi – tak. Im wcześniej zamkniemy kredyt tym mniej poniesiemy kosztów ponieważ odsetki są liczone od kwoty pozostałej do spłaty, a ta z każdym miesiącem jest mniejsza.

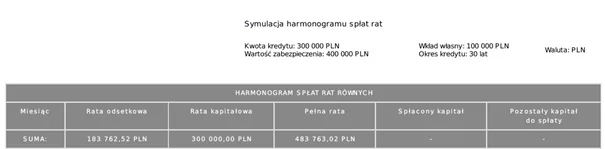

Policzmy to.

Kredyt hipoteczny w jednym z czołowych banków działających w Polsce.

Kredyt zaciągnięty na 30 lat i spłacany zgodnie z harmonogramem przez 30 lat

Rata odsetkowa, a wiec koszty takiego kredytu wyniosą ponad 180 000 PLN

I ten sam kredyt spłacony w całości w 60 miesiącu trwania kredytu

Tu rata odsetkowa, którą zapłacisz to „tylko” nieco ponad 49 000 PLN czyli różnica około 130 000 PLN

Jakie wnioski z powyższych wyliczeń?

Nie takie jednoznaczne jak liczby.

- Po pierwsze sytuacja dotyczy całkowitej spłaty kredytu jednorazowo co zdarzy się u niektórych kredytobiorców przy nagłym zastrzyku gotówki. Większość zastanawia się nad tym jaki wpływ na kredyt hipoteczny mają okazjonalne lub cykliczne nadpłaty, a ponieważ to już inna historia to informację na ten temat znajdziesz tu: nadpłata kredytu hipotecznego.

- Po drugie kredyt hipoteczny jest w porównaniu z większością innych kredytów na rynku finansowaniem rozwiązaniem tanim ( około 3-5% w skali roku). Warto zastanowić się więc czy nie można takiej gotówki wykorzystać lepiej niż spłata kredytu hipotecznego, aby np. po spłacie takiego kredytu hipotecznego i pozbyciu się wolnych środków nie być w sytuacji gdy bierzemy np. dużo droższy kredyt na samochód lub inny cel konsumpcyjny.

- Dobra inwestycja wolnej kwoty może przynieść więcej korzyści niż przedterminowa spłata. Może to być zakup kolejnej nieruchomości pod wynajem lub dobre ulokowanie środków na rynku finansowym itp.

Jest to tylko kilka z argumentów do przemyślenia, ale jeśli jesteś osobą, dla której posiadanie zobowiązań finansowych nie jest komfortową sytuacją to wcześniejsza spłata kredytu hipotecznego jest zdecydowanie dla Ciebie dobra, co więcej bardzo prawdopodobna. Często w miarę upływu czasu zarabiamy więcej, postępuje inflacja i wartość pieniądza w czasie spada więc można przypuszczać, że rata, która na początku mogłaby wydawać się duża po pewnym czasie pozwoli spokojnie odłożyć jeszcze środki na wcześniejszą spłatę kredytu hipotecznego.