W ostatnim czasie bohater naszego artykułu zyskał złą sławę, a wszystko przez to, że raty kredytów hipotecznych zaczęły znacząco rosnąć. Sprawdźmy od czego zależy wysokość WIBOR i jak to wpływa na portfel kredytobiorców.

W artykule znajdziesz następujące informacje:

- Co to jest WIBOR – rozwinięcie skrótu, definicja.

- Zasady ustalania oprocentowania w oparciu o WIBOR – oprocentowanie zmienne i stałe.

- Jak zmieni się Twoja rata przy wzroście lub spadku WIBOR.

- Dlaczego WIBOR się zmienia i kto o tym decyduje.

- Czy możemy przewidzieć lub przygotować się na wzrost lub spadek WIBOR.

Co to jest WIBOR – rozwinięcie skrótu, definicja

WIBOR, czyli Warsaw Interbank Offered Rate. WIBOR wskazuje, po jakiej stopie procentowej banki są skłonne pożyczać pieniądze innym bankom. Dla indywidualnego kredytobiorcy jest to o tyle istotne, że jest on składową oprocentowania kredytów hipotecznych, czy gotówkowych. Bank traktuje WIBOR jako koszt pozyskania pieniądza, do tego dolicza swoją marżę i co wpływa na ostateczną wysokość oprocentowania.

Zasady ustalania oprocentowania w oparciu o WIBOR – oprocentowanie zmienne i stałe.

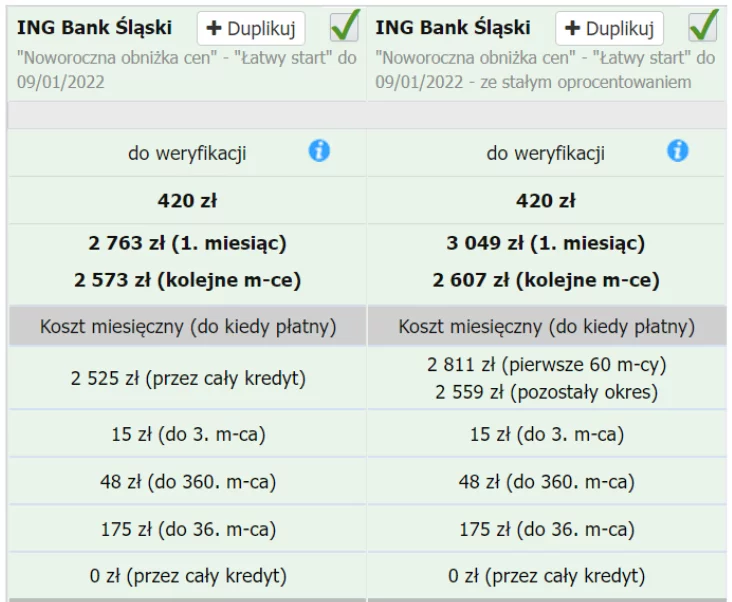

Kredyt hipoteczny możemy zaciągnąć w oparciu o oprocentowanie zmienne lub stałe. Większość kredytów opiera się na oprocentowaniu zmiennym, głównie dlatego, że stałe oprocentowanie jest dosyć nowym rozwiązaniem w hipotekach, proponowane jest tylko na pewien okres, obecnie zazwyczaj na 5 lat, (możliwe też na 7 lat). Wybieramy też tak dlatego, że w momencie decyzji zazwyczaj miesięczna rata jest znacznie wyższa niż przy oprocentowaniu zmiennym. Poniżej przykłady oprocentowania kredytu hipotecznego w banku ING przy oprocentowaniu stałym i zmiennym. Rata dla kredytu 500 000 PLN na 25 lat.

Oprocentowanie zmienne:

Wzór: WIBOR + marża banku = Oprocentowanie nominalne

Przykład: 2,38% + 2,09% = 4,47 % Rata 2348

Oprocentowanie stałe:

Wzór: 5 lat oprocentowanie niezmienne, po tym okresie zmienne

Przykład: 5 lat 5,41 pozostały okres: WIBOR + 2,09% marża.

Rata bez ubezpieczeń: 5 lat 2811 po tym okresie 2559

Widzimy, że mimo, iż pozbywamy się ryzyka zmiany raty przez 5 lat to bank dość słono każe sobie za to zapłacić. Więcej na temat oprocentowania stałego znajdziecie niebawem na naszym blogu.

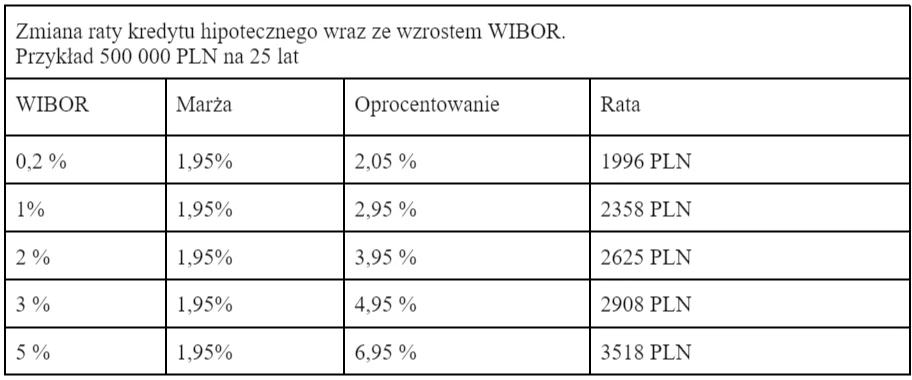

Czy powyższy przykład informuje nas, że wybór oprocentowania stałego jest gorszym rozwiązaniem? Niekoniecznie, zobaczmy, co się dzieje z ratą gdy WIBOR szybuje w górę.

Widzimy więc, że są scenariusze, gdzie wybór oprocentowania stałego będzie tańszym rozwiązaniem. Decyzja o wyborze rodzaju kredytu powinna być oparta o solidną wiedzę co do liczb, danych historycznych, analizy obecnej sytuacji. Zawsze jednak będzie to decyzja obarczona ryzykiem, a wybór przypomina niestety nieco zakład w kasynie. Jednak im więcej wiedzy posiadamy, tym możemy być bardziej spokojni, że postawiliśmy na dobrą kartę.

Dlaczego WIBOR się zmienia i kto o tym decyduje?

Czy możemy to przewidzieć, lub się na to przygotować? Wiemy już jak WIBOR wpłynie na ratę kredytu hipotecznego, ale dlaczego WIBOR w ogóle się zmienia?

Na początek trochę faktów. Stopy procentowe to, narzędzie w rękach Narodowego Banku Polskiego. Podwyżką lub obniżką stóp procentowych NBP próbuje wywołać określony efekt w gospodarce.

Zazwyczaj mówimy tu o opanowaniu inflacji w przypadku podwyżki stóp, oraz o pobudzeniu gospodarki w przypadku obniżki. Niższe stopy = tańsze kredyty = większa aktywność przedsiębiorców.

NBP próbuje utrzymać stopy procentowe na optymalnym poziomie wedle strategii celu inflacyjnego. W uproszczeniu strategia celu inflacyjnego polega na tym, że bank centralny ustala optymalny poziom inflacji w danym okresie i za cel bierze osiągnięcie tego poziomu. W Polsce od 2003 roku obowiązuje cel na poziomie 2,5%, przy czym Rada Polityki Pieniężnej dopuszcza odchylenie od tej wartości o 1 pkt proc. w dół lub w górę.

Jak widzimy decyzja o wzroście lub spadku WIBOR odbywa się poza naszym kręgiem wpływu, ale czy możemy zrobić coś aby wzrost WIBOR nie był dla nas strachem spędzającym sen z oczu ?

Odpowiedź brzmi: TAK. Nie jest to prosta droga, ale złagodzenie skutków podwyżek WIBOR leży w naszych rękach. Pracę nad tym powinniśmy zacząć jeszcze przed zaciągnięciem kredytu.

Przede wszystkim powinniśmy prześledzić historię zmian WIBOR i zobaczyć w jakim momencie aktualnie jesteśmy. Czy WIBOR jest na wyjątkowo niskim poziomie, czy też jest to średnia wartość w ostatnich latach. Im niższy będzie wskaźnik tym ostrożniej powinniśmy podejść do zaciąganych zobowiązań.

Niezależnie od tego ile wynosi WIBOR, powinniśmy stworzyć “poduszkę finansową”, która w trudniejszych momentach pozwoli nam bezpiecznie przetrwać okres wyższych rat.

Wybierając nieruchomość, oraz zaciągając na nią kredyt powinniśmy skupić się na tym, policzyć czy, po poniesieniu wszystkich kosztów kredytu i wydatków “na życie”, w naszym budżecie miesięcznym pozostała nam kwota wolna. Tak aby została dla nas buforem przy zderzeniu z niekorzystnymi zmianami na rynku, i którą będziemy mogli sukcesywnie budować naszą poduszkę finansową.

Szerzej o tych i o innych sposobach przeczytasz na naszym blogu już wkrótce.

Jeśli masz dodatkowe pytania, zapraszamy do kontaktu:

mail: kontakt@profesjonalnefinanse.pl

telefon: 577 570 004

facebook: facebook.com/Profesjonalne-Finanse/

Z chęcią z Tobą porozmawiamy!